Bevor wir zur mathematischen Gewinnmaximierung durch Chaos kommen, müssen wir verstehen, wie man Volatilität zur Stabilisierung nutzt.

Governor: Stabilität durch Feedback

Ein klassisches Beispiel für ein System, das Volatilität aktiv nutzt, um Stabilität zu erzeugen, ist der Wattsche Fliehkraftregler. In einer Dampfmaschine führt eine Erhöhung der Last oder des Drucks zu Schwankungen in der Drehzahl.

Das Prinzip ist genial einfach:

- Steigt die Drehzahl (Volatilität nach oben), fliegen die Fliehgewichte nach außen.

- Über eine Mechanik wird dadurch das Dampfzufuhrventil gedrosselt.

- Die Drehzahl sinkt wieder.

Das System “erntet” die Energie der Abweichung, um die Korrektur einzuleiten. Es ist ein System mit negativer Rückkopplung. Mathematisch gesehen wirkt hier ein Dämpfungsterm, der proportional zur Abweichung vom Sollwert ist. Es ist noch nicht antifragil, aber es ist der erste Schritt: Die Transformation von Chaos in Ordnung.

Jensensche Ungleichung

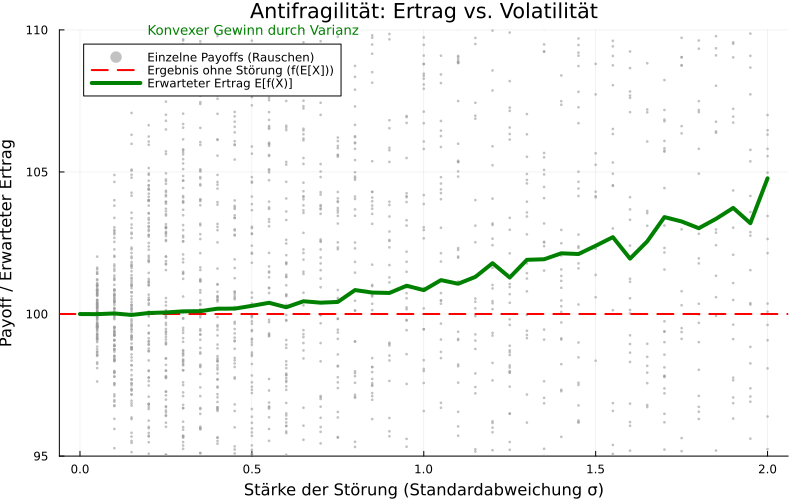

Echte Antifragilität geht einen Schritt weiter. Hier führt die Störung nicht nur zurück zum Sollwert, sondern hebt den Erwartungswert des Gesamtsystems. Das mathematische Herzstück ist die Konvexität und die Jensensche Ungleichung :

$$f(E[X]) \le E[f(X)]$$In einfachen Worten: Wenn die Antwortfunktion $f(x)$ eines Systems konvex (nach oben gebogen) ist, dann ist der Erwartungswert des Ergebnisses bei variablen Bedingungen ($E[f(X)]$) größer als das Ergebnis beim statischen Durchschnitt der Bedingungen ($f(E[X])$).

Beispiel

Stellen wir uns ein System vor, dessen Ertrag $y$ quadratisch von einer Ressource $x$ abhängt ($y = x^2$).

- Bleibt $x$ konstant bei $10$, ist der Ertrag $100$.

- Schwankt $x$ zwischen $5$ und $15$ (Durchschnitt bleibt $10$), ist der mittlere Ertrag: $$\frac{5^2 + 15^2}{2} = \frac{25 + 225}{2} = 125$$ Das System hat durch die “Störung” (Varianz) einen Gewinn von $25%$ erzielt.

Man wird doch Ziele haben dürfen

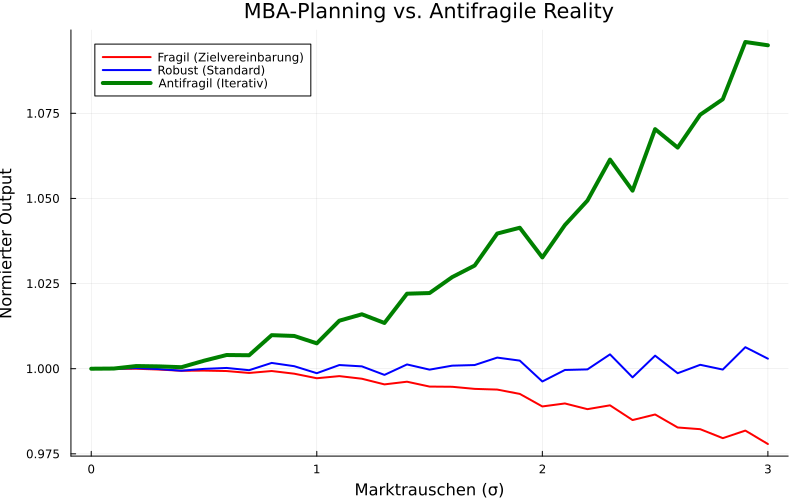

Hier muss ich kurz den Spielverderber geben. In fast jedem MBA-Programm lernt man Zielvereinbarungen (Management by Objectives) als Goldstandard. Man setzt ein Ziel $X$, plant die Ressourcen für $X$ und optimiert auf $X$. Das Problem? Dieser Prozess ist hochgradig fragil.

- Fragil (Konkav): Wenn die Marktrealität von $X$ abweicht, schlagen Fehler exponenziell ins Kontor. Da Ressourcen starr an veraltete Ziele gebunden sind, wird jede Marktvolatilität zur existenziellen Bedrohung.

- Robust (Linear): Standardisierte Prozesse ohne Hebel. Man überlebt das Rauschen, lernt aber nichts daraus.

- Antifragil (Konvex): Prozesse, die Fehler als kostenloses Feedback nutzen. Hier führt Varianz zu neuen Optima, weil das System “convex to uncertainty” gebaut ist.

In der Simulation lässt sich dieser “MBA-Error” numerisch belegen. Wenn das Rauschen ($\sigma$) zunimmt, stürzt die Performance starrer Zielsysteme (rote Kurve) gnadenlos ab, während lernende Systeme (grün) davonlaufen:

Branchenbeispiele für Antifragilität

Wo die Theorie versagt, zeigt die Praxis den Erfolg:

- SpaceX & Starship (RUD): Während Konkurrenten Jahre planen, um Explosionen zu vermeiden, provoziert SpaceX sie. Die Kosten eines Prototypen sind begrenzt – Ein RUD ist ein billiger Datenpunkt für ein konvexes Gesamtsystem.

- Luftfahrt: Jedes Unglück macht das Fliegen global sicherer. Das System “lernt” durch Schmerz.

- Open Source: Bugs führen zu härteren Patches. Der Angriff ist der Treibstoff der Sicherheit.

Warum Kontrolle eine Illusion ist

Wer Ziele fixiert, schaltet die Sensoren für den Markt aus. Starre Zielvereinbarungen sind kein Zeichen von Management-Kompetenz, sondern von institutioneller Fragilität. Sie täuschen Kontrolle vor, wo eigentlich Anpassungsfähigkeit gefragt wäre.

Mathematisch gesehen ist es Wahnsinn, in einer volatilen Welt auf konkave (fragile) Strategien zu setzen. Antifragilität entsteht erst dann, wenn wir Systeme bauen, die Störungen nicht nur aushalten, sondern als Treibstoff begreifen. Die Jensensche Ungleichung ist unbestechlich – egal, was im MBA-Lehrbuch steht.

Quellen und Links

- Antifragilität von Nassim Nicholas Taleb

Kommentare