Die Hantel-Strategie (Barbell Strategy) lehnt das Mittelfeld ab und kombiniert stattdessen zwei extreme Gegensätze:

- Maximale Sicherheit (90%): Ein Teil des Systems ist absolut geschützt gegen negative Black Swans (totale Risikovermeidung).

- Maximales Risiko (10%): Der andere Teil geht extreme, spekulative Risiken mit unbegrenztem Upside ein (positive Black Swans).

Warum funktioniert das? Weil du auf der sicheren Seite den Ruin verhinderst, während du auf der spekulativen Seite von der Konvexität (Jensensche Ungleichung) profitierst. Der „moderate“ Investor im Mittelfeld hingegen ist bei einem Crash ruiniert, hat aber nicht genug Upside, um im Boom wirklich zu gewinnen.

Mediokristan vs. Extremistan

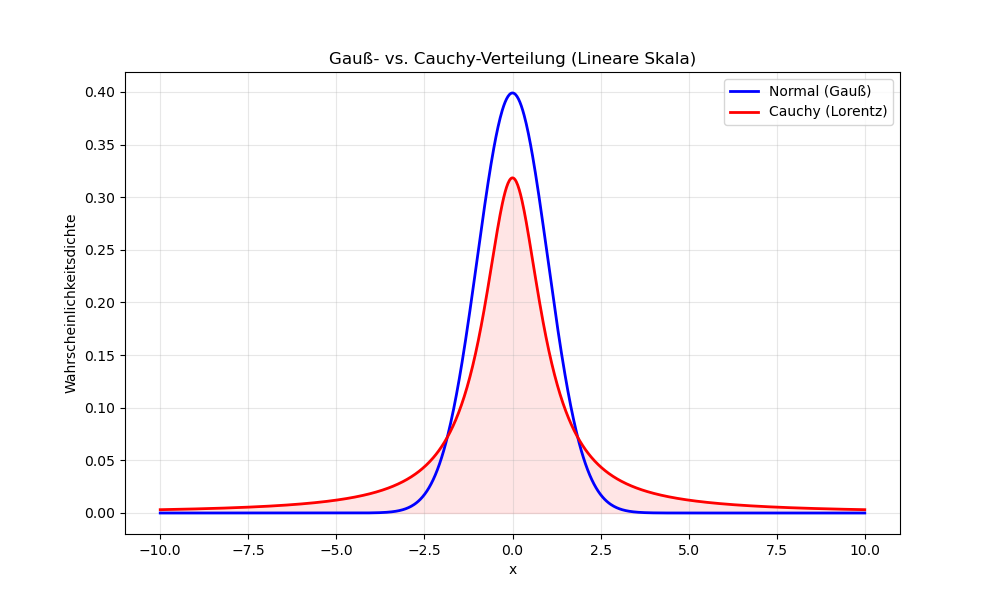

Die Gauss- oder Normalverteilung

ist jedem bekannt, der schon mal einen 10DM-Schein in der Hand gehabt hat. In Talebs “Mediokristan” (dem Vorhersehbaren) funktioniert sie wunderbar. Doch die Realität ist oft nicht normal. Hier regiert die Cauchy-Verteilung – das mathematische Symbol für “Extremistan”:

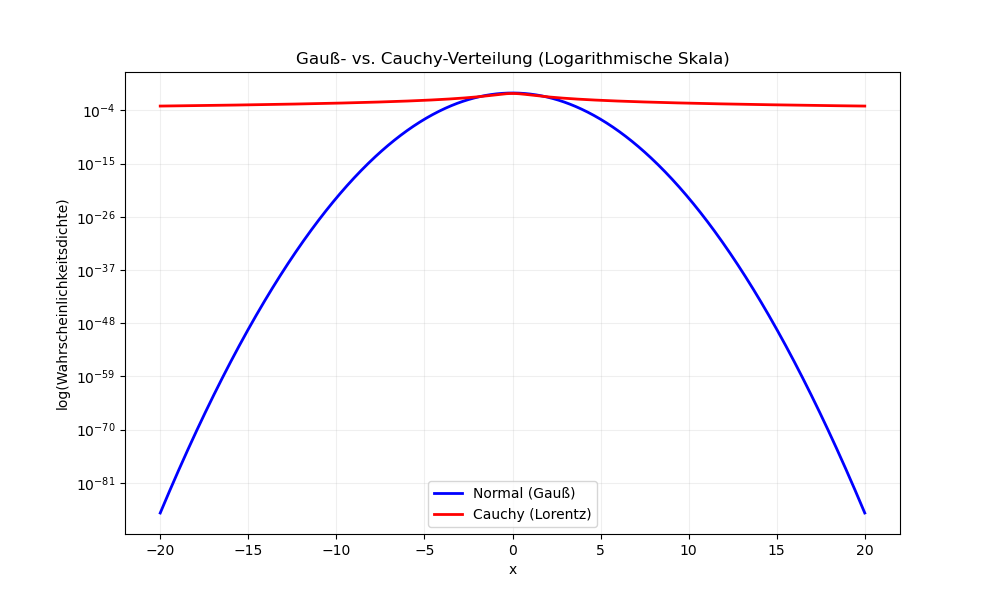

Während die Normalverteilung im “Mediokristan” (Talebs Begriff für das Vorhersehbare) dominiert, steht die Cauchy-Verteilung stellvertretend für “Extremistan”. Sie hat keine definierten Momente wie Mittelwert oder Varianz, was sie zum perfekten mathematischen Symbol für das Unvorhersehbare und für “Fat Tails” macht – die Hantel hat die Gewichte außen und nicht in der Mitte. In der logarithmischen Skala sieht man übrigens die Verteilung noch viel besser:

Das Problem ist oft hausgemacht: Die Mathematik, die in vielen Management-Studiengängen gelehrt wird, ist im Vergleich zur realen Komplexität (ich habe mathematische Einführungskurse an der Uni Bonn genossen) reiner „Kindergeburtstag“. Wer nur lineare Modelle und brave Glockenkurven lernt, entwickelt einen natürlichen Widerwillen gegen die „hässliche“ Mathematik der Ungewissheit. Man flüchtet sich in die scheinbare Sicherheit des Mittelfelds, weil man die Hantel-Form der Cauchy-Verteilung gar nicht auf dem Schirm hat.

Warum das Mittelfeld eine Falle ist

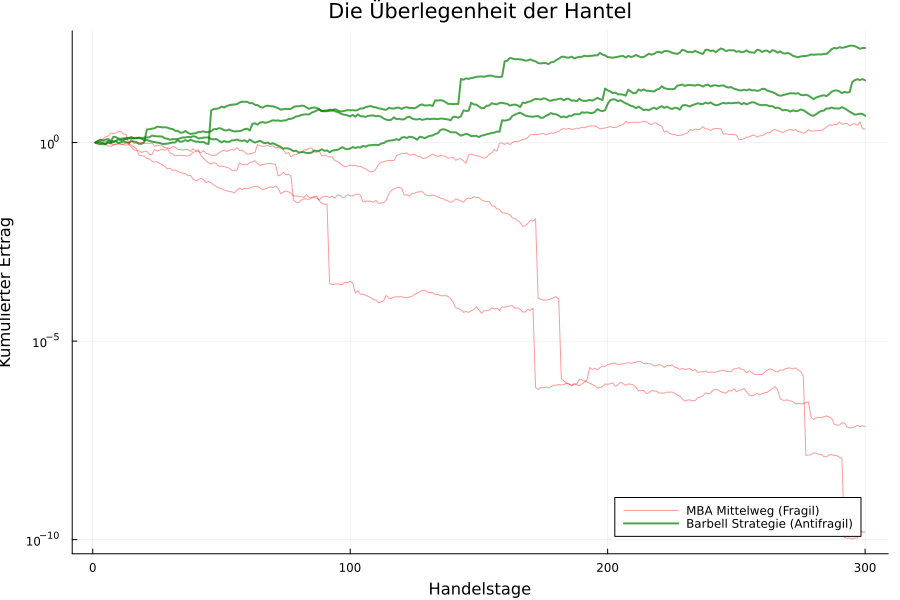

Mathematisch gesehen ist das Mittelfeld oft konkav gegenüber großen Störungen. Ein moderates Risiko bedeutet oft, dass man bei kleinen Schwankungen stabil bleibt, aber bei einem systemischen Schock alles verliert. Wir simulieren ein Portfolio über 100 Zeitschritte unter dem Einfluss von extremen Marktereignissen (Fat Tails).

In der Simulation sieht man: Die roten Linien (Mittelweg) neigen dazu, bei einem heftigen negativen Ereignis komplett einzubrechen. Die grünen Linien (Barbell) verlieren in Crashs nur den kleinen riskanten Teil, schießen aber bei positiven Ereignissen durch die Decke.

Die Hantel auf dem Platz

Auch im Fußball lassen sich diese Muster beobachten. Während die Poisson-Verteilung den Standard-Erwartungswert gut abbildet, versagt sie beim “Black Swan ” (einem 7:1 im WM-Halbfinale oder einem Liga-Abbruch).

Überträgt man die Kategorien der Antifragilität auf Mannschaften:

-

Fragil (Die “Schönwetter-Mannschaft”): Ein Team, das technisch perfekt spielt, aber bei strömendem Regen oder einer harten Fehlentscheidung des Schiedsrichters kollabiert. Es braucht perfekte Bedingungen, um zu funktionieren – wie ein monolithisches IT-System ohne Error-Handling.

-

Robust (Die “Beton-Abwehr”): Ein Team, das sich unter Druck nicht verändert. Sie halten dem Sturm stand, gewinnen aber nicht dazu. Sie überstehen den Lasttest, skalieren aber nicht.

-

Antifragil (Der “Turnier-Spezialist”): Eine Mannschaft, die durch frühe Gegentore erst richtig aufwacht. Stressoren werden in Energie umgemünzt. Sie “fressen” das Chaos auf dem Platz und werden während des Spiels stärker.

Fazit

Die Barbell-Strategie ist der operative Arm der Antifragilität. Wer sich im Mittelfeld aufhält, zahlt die Prämie für eine Sicherheit, die im Ernstfall nicht existiert. Um antifragil zu sein, muss man die Angst vor dem Scheitern auf den kleinen, riskanten Teil der Hantel isolieren – und den Rest des Systems so bauen, dass er unzerstörbar ist.

Kommentare